Pensioenopbouw

Dat je wettelijk pensioen niet zal volstaan om je levensstandaard na je pensionering te behouden, staat vast. Je zorgt dus maar beter zelf voor een aanvullend pensioenkapitaal.

U kunt uw pensioen opbouwen met behulp van 4 pensioenpijlers. Deze vormen de basis van het Belgische pensioenlandschap.

Wat is dit concreet:

1ste pijler: Wettelijk pensioen

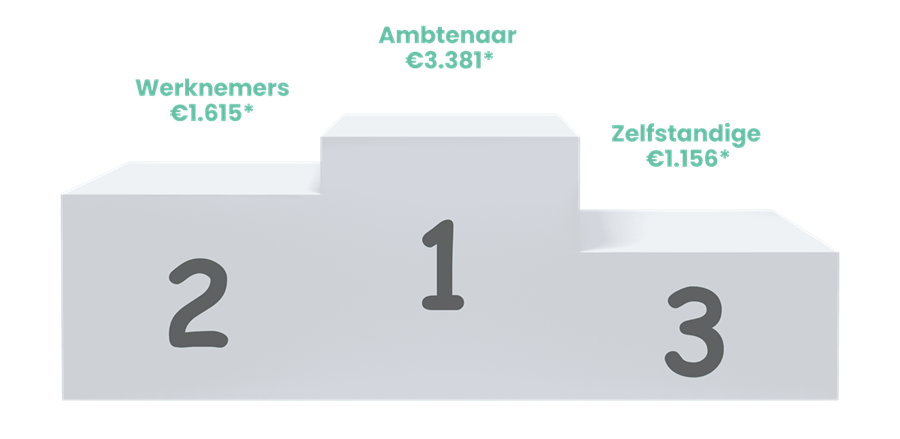

De overheid voorziet tijdens jouw pensioen een rustpensioen, ook wel bekend als het ‘wettelijk pensioen’. Het bedrag dat je ontvangt, hangt af van verschillende factoren: het aantal jaren dat je gewerkt hebt, jouw salaris, en jouw professionele statuut. Als zelfstandige ligt jouw wettelijk pensioen echter vaak aanzienlijk lager dan dat van werknemers en ambtenaren.

Daarom is het cruciaal om zelf aanvullend te sparen voor jouw pensioen. Zo zorg je ervoor dat je na jouw pensionering jouw levensstandaard kunt behouden. Begin je als zelfstandige? Dan is het slim om zo snel mogelijk te starten met pensioensparen. Naast het feit dat je spaart voor jouw toekomst, krijg je ook een mooi belastingvoordeel. En wie wil er nu niet minder belastingen betalen?

Daarnaast biedt pensioensparen jou de mogelijkheid om het gespaarde kapitaal later te gebruiken voor investeringen, zoals de aankoop van vastgoed. Zo bouw je niet alleen aan een comfortabel pensioen, maar creëer je ook extra financiële zekerheid voor de toekomst.

2de pijler: Aanvullend pensioen

Als zelfstandige kan je naast het wettelijk pensioen ook een aanvullend pensioen opbouwen via de tweede pijler. Dit kan op verschillende manieren, afhankelijk van jouw statuut.

Voor zelfstandigen zonder vennootschap is er het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ). Hiermee spaar je voor een aanvullend pensioen en geniet je tegelijkertijd van een aantrekkelijk fiscaal voordeel van minstens 50%. Dit is een van de meest kostenefficiënte manieren om extra pensioen op te bouwen. Daarnaast is er de PensioenOvereenkomst voor Zelfstandigen (POZ), een optie voor zelfstandigen zonder vennootschap die hun pensioenopbouw willen maximaliseren. En voor geconventioneerde kinesisten is er het RIZIV-contract, waarbij de overheid een premie stort in een pensioenplan. Dit bedrag kan vervroegd opgevraagd worden voor bv. de aankoop of verbouwing van vastgoed

Nog meer mogelijkheden voor zelfstandigen met een vennootschap: een Individuele PensioenToezegging (IPT) dat je toelaat om via jouw vennootschap een bijkomend pensioenkapitaal op te bouwen. Dit kapitaal kan eveneens gebruikt worden om vastgoed aan te kopen, waardoor jouw pensioenopbouw gecombineerd wordt met een slimme investering.

Door gebruik te maken van deze tweede pijler-opties, kan je niet alleen jouw pensioen aanzienlijk verhogen, maar ook genieten van fiscale voordelen die je jaarlijkse belastingafrekening kunnen verlagen. Dit maakt de tweede pijler een essentiële stap voor elke zelfstandige die serieus wil bouwen aan een zorgeloze oude dag.

RIZIV-contractEen RIZIV-contract is een aanvullend pensioenspaarpot voor geconventioneerde zorgverleners in België. |

VAPZEen VAPZ (Vrij Aanvullend Pensioen voor Zelfstandigen), is de fiscaal voordeligste manier om als zelfstandige een aanvullend pensioen op te bouwen in België. Verder kan je rekenen op een fiscaal voordeel op jouw belastingen. |

SVAPEen SVAP (Sociaal Vrij Aanvullend Pensioen) kan je verkrijgen wanneer je als geconventioneerde zorgverlener als loontrekkende aan de slag gaat. Dit als tegenprestatie omdat je geen VAPZ kan opstarten in loondienst. Dit onder hetzelfde principe als een RIZIV-contract waarbij 10% van de gestorte premie wordt gestort in solidariteitswaarborgen. |

Hoe werkt dit?Het bedrag dat gestort wordt in het contract kan gebruikt worden voor een aanvullende pensioen, een gewaarborgd inkomen te onderschrijven of een overlijdenskapitaal te verzekeren. Je kan dus vrij kiezen hoe je jouw verkregen premie spendeert. Wel dien je hiervoor een contract te onderschrijven, de storting gebeurt automatisch. |

Hoe werkt dit?Je stort vrijwillig premies in jouw contract. De premies die je kan sparen |

Hoe werkt dit?De werking is gelijklopend zoals een VAPZ, echter wordt er nu geopteerd voor een 90%/10% premieverhouding. Maar ook hier kan je vrije storting laten plaatsvinden.

De maximumpremie bedraagt: €4.562,82 (2024). |

3de pijler: Pensioensparen en lange termijnsparen

Naast de eerste en tweede pijler biedt de derde pijler een extra manier om je pensioen verder aan te vullen, en dit met aanzienlijke fiscale voordelen. Deze pijler omvat pensioensparen en langetermijnsparen, twee opties die je onafhankelijk van je statuut als zelfstandige of werknemer kunt benutten.

Als zelfstandige wordt dit aanbeloven naast de tweede pijler.

PensioensparenWat is het? Pensioensparen is een populaire en eenvoudige manier om extra pensioen op te bouwen, terwijl u geniet van een fiscaal voordeel. Elk jaar kan u zelf kiezen hoeveel u stort in een pensioenspaarplan, met een fiscaal maximum dat voor 2024 is vastgelegd op €1.020. De overheid beloont u voor deze storting met een belastingvermindering van 30%, wat betekent dat u tot €306 terugkrijgt van de belastingen. |

Lange termijnsparenLange termijnsparen biedt nog een extra mogelijkheid om te profiteren van fiscale voordelen. Het verschilt van pensioensparen doordat het in een andere fiscale korf valt, waar ook de woonbonus onder kan vallen. Als je nog een hypothecair krediet afbetaalt, is de kans groot dat de ruimte in deze korf beperkt is. Maar zodra je jouw woning hebt afbetaald, kan je via lange termijnsparen verder profiteren van belastingvoordelen. |

Hoe werkt dit?Je stort jaarlijks een bedrag in een pensioenspaarplan, en je bepaalt zelf hoeveel dat is, zolang je het fiscale maximum niet overschrijdt. Deze pensioenspaarcontracten kunnen lopen tot je 75ste verjaardag, afhankelijk van de gekozen beleggingsstrategie, zoals een Tak-21 of Tak-23. Dit geeft je flexibiliteit in hoe je jouw pensioenopbouw aanpakt, en je kan in de loop der jaren steeds opnieuw bekijken of je storting nog past bij jouw financiële situatie. |

Hoe werkt dit?Ook bij lange termijnsparen stort je jaarlijks een bedrag in een spaarplan, met een fiscaal maximum dat momenteel op €2.450 per jaar ligt (2024). Net als bij pensioensparen geniet je hier van een belastingvermindering van 30%, wat je een mooi fiscaal voordeel oplevert. Dit type sparen kan zelfs doorlopen tot jouw 99ste verjaardag, waardoor je een lange termijn strategie kunt ontwikkelen voor jouw pensioenopbouw. |

4de pijler: Niet-fiscale pensioenopbouw

Naast de fiscale mogelijkheden binnen de eerste drie pijlers, biedt de vierde pijler een breed scala aan niet-fiscale opties om jouw pensioen verder aan te vullen. Hoewel deze vormen van sparen en beleggen geen directe belastingvoordelen opleveren, bieden ze wel flexibiliteit en kunnen ze een belangrijke rol spelen in jouw financiële planning.

1

Spaar- en termijnrekeningen

Wat is het? Een eenvoudige en veilige manier om geld opzij te zetten voor later is via een spaarrekening of een termijnrekening. Deze opties bieden meestal een bescheiden rente op jouw spaargeld. Hoewel de opbrengsten vaak lager zijn dan bij beleggingsproducten, hebben ze het voordeel van kapitaalbescherming, wat betekent dat jouw gespaarde bedrag altijd veilig is.

2

Beleggingen

Wat is het? Beleggingen omvatten een breed scala aan producten, zoals aandelen, obligaties, beleggingsfondsen en vastgoed. Hoewel beleggen meer risico met zich meebrengt dan sparen, bieden ze ook de mogelijkheid op hogere rendementen, vooral op de lange termijn. Dit kan jouw pensioenopbouw aanzienlijk versterken, mits je bereid bent de risico's te accepteren. Dit kan al vanaf €37,50/maand